01

增值税税率13%变9%

看老会计如何实现!

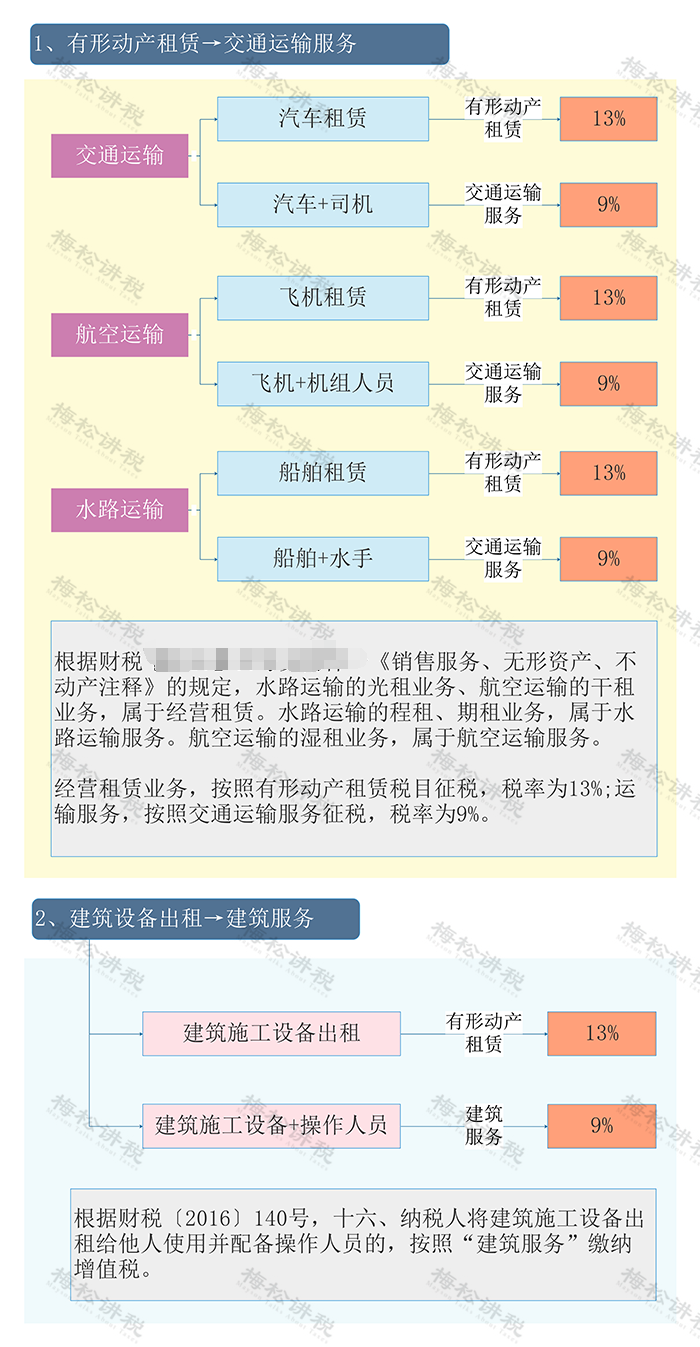

一、4种业务,13%变9%

孙然晔在担任华夏智胜价值成长A(002871)基金经理的任职期间累计任职回报-9.76%,平均年化收益率为-4.78%。期间重仓股调仓次数共有49次,其中盈利次数为22次,胜率为44.9%。

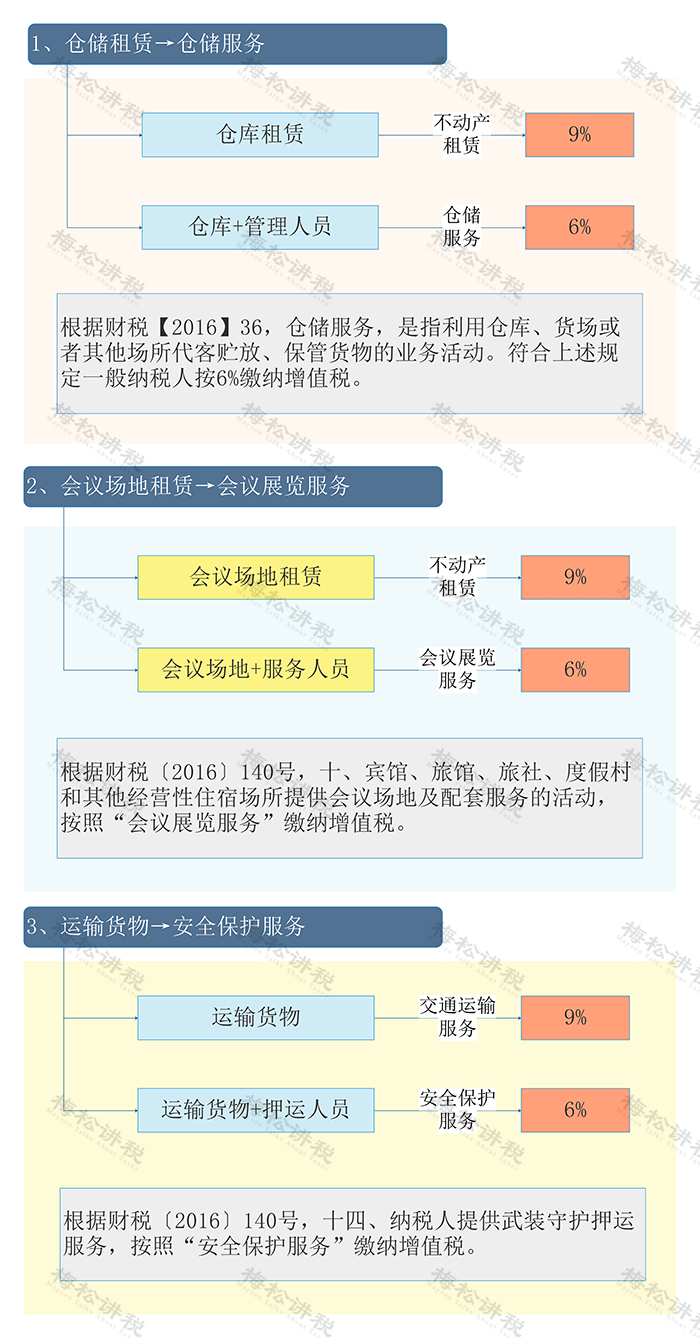

二、3种业务,9%变6%

注:导图中内容仅供参考,不作为实务依据。

下面就讲讲可以用来节税的税收优惠。

02

增值税,免征!

这些情况都不用缴增值税了!

一、会计必须知道,这些人免征增值税

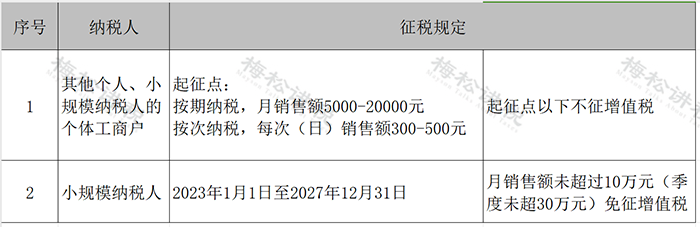

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

二、会计必须知道,这3个地区免征增值税

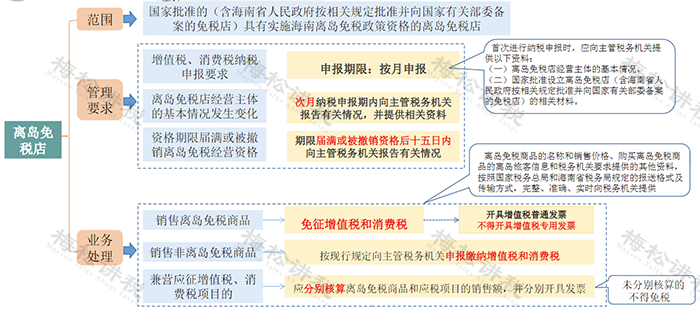

1.海南离岛免税店销售离岛免税商品免征增值税和消费税。

2.横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

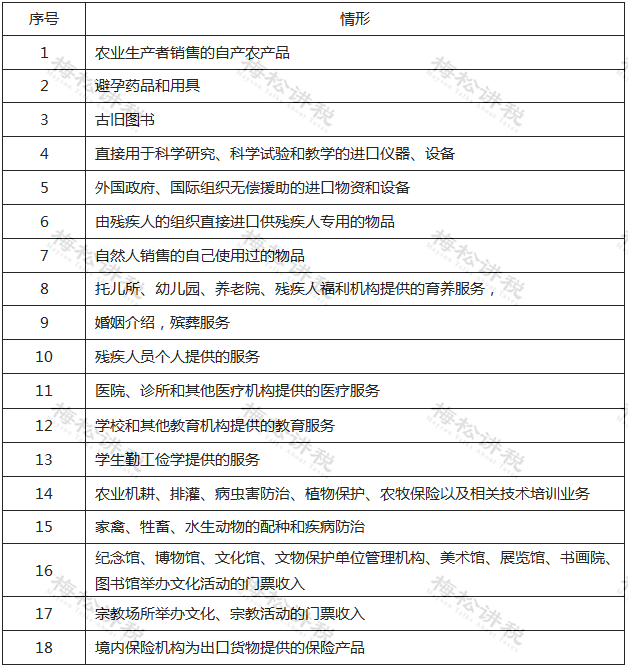

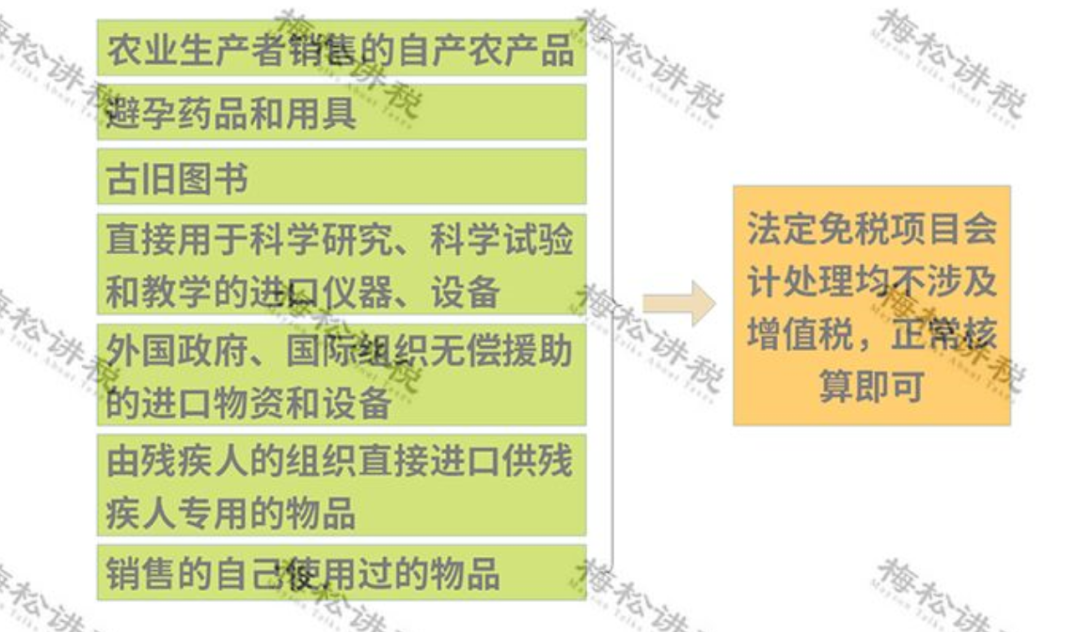

三、会计必须知道,这18种情形免征增值税

几点提醒:

1.免征增值税,只能开普票不能开专票。

2.直接减免不需要计提减免的增值税,应全部计入收入。

3.同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

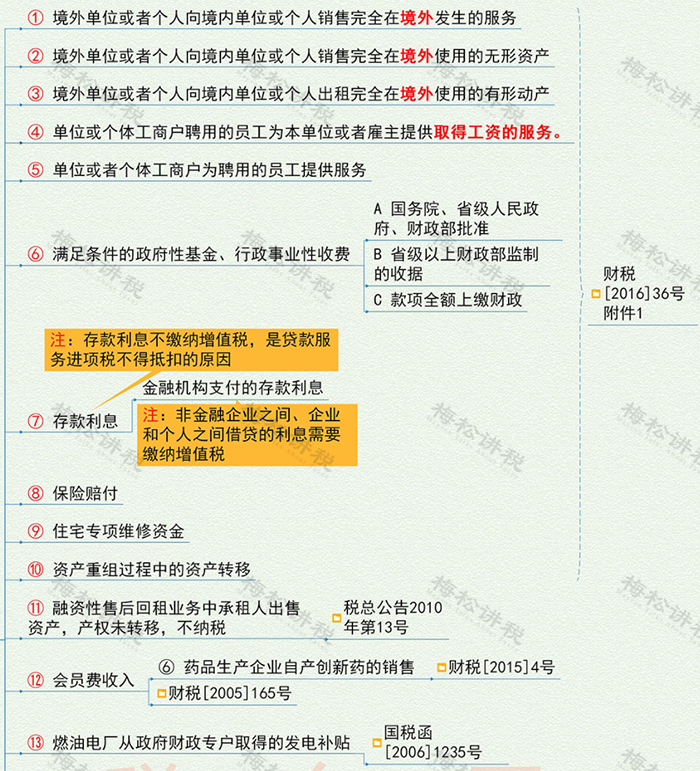

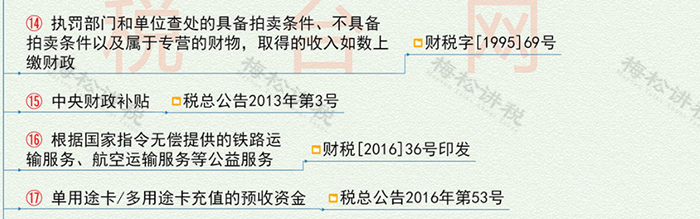

四、会计必须知道,这17种情形不征增值税

五、会计必须知道,其他增值税税收优惠

1.直接减征

是指增值税纳税人发生增值税应税行为,符合国家政策规定的,在销售时对其计算的应纳税额,直接给予减征。

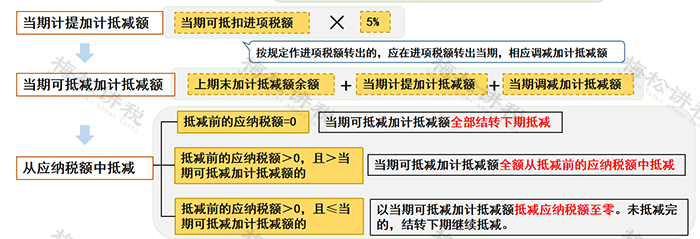

2.加计抵减

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

从应纳税额中抵减加计抵减额的方法如下:

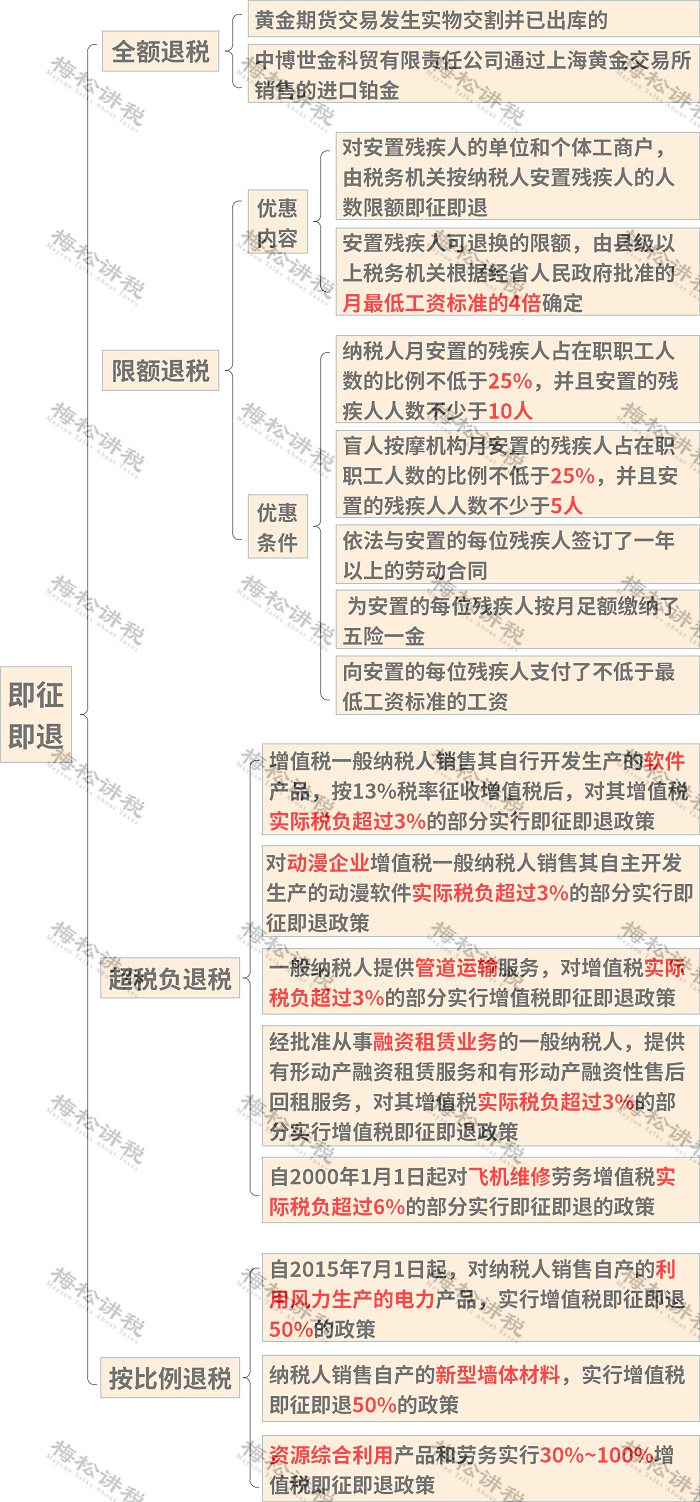

3.即征即退、先征后退

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有全额退税、限额退税、超税负退税以及按比例退税四种方式,详见图。

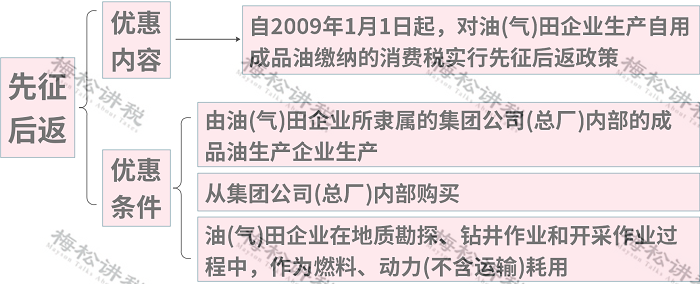

4.先征后返

按税法规定缴纳的税款,由税务机关征收入库后,再由财政部门按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

03

增值税减免税优惠的会计处理!

一、法定免税

二、法定减免

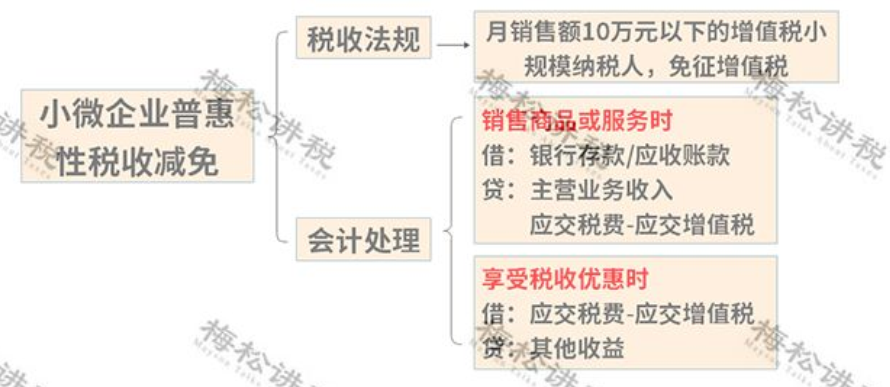

1.小微企业普惠性税收减免

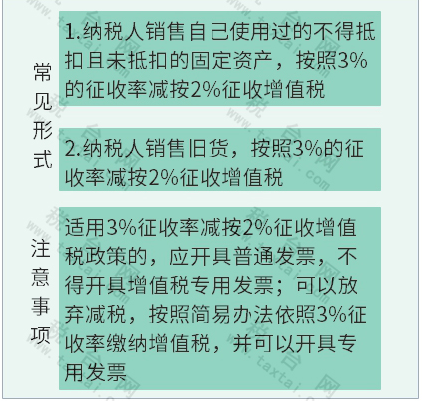

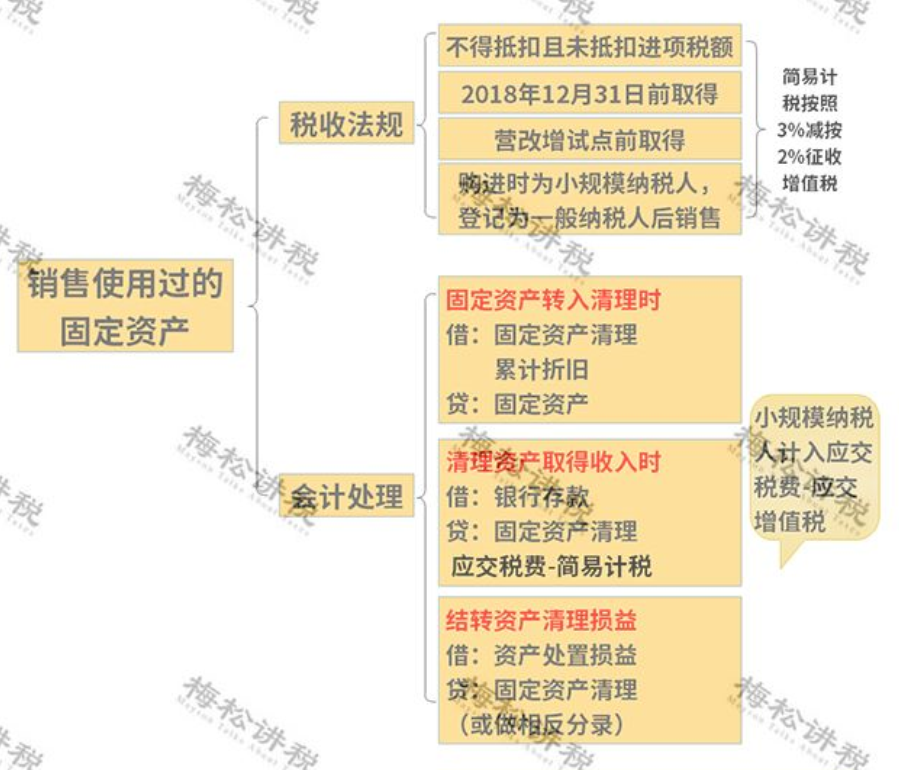

2.销售使用过的固定资产

3.留抵退税

举个例子:A公司1月份收到留抵退税5万元,则:

借:银行存款50000

贷:应交税费——应交增值税(进项税额转出)50000

4.加计抵减

举个例子:

A公司1月增值税销项税额130万元,进项税额100万元,加计抵减10万元,2月10日缴纳增值税20万元。

1月计提时:

借:应交税费——应交增值税(转出未交增值税)30万

贷:应交税费——未交增值税30万

2月缴纳时:

借:应交税费——未交增值税30万(应纳税额)

贷:银行存款20万(实缴税额)

其他收益10万(加计抵减)

如果当月不需要缴纳增值税时炒股配资在线app,则不需要做账务处理。